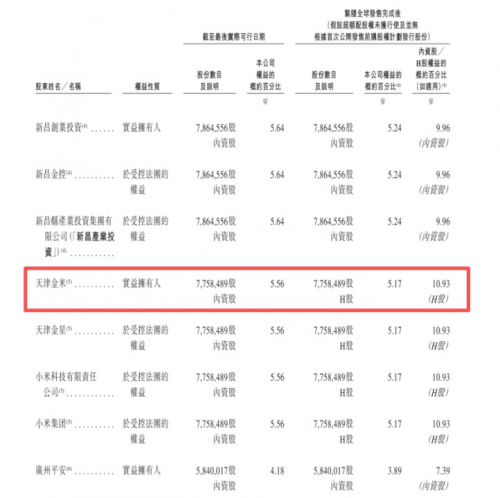

近日,博泰车联(02889.HK)登陆港股首日表现亮眼,最终收涨53.58%,收盘总市值达235.5亿港元,用稳健上涨行情印证了市场信心。这份底气背后,是其堪称“豪华”的股东阵容——小米(天津金米持股5.17%)、东风(2.42%)、一汽(2.17%)、平安(3.89%)及瑞安富海等多地国资齐聚。在智能座舱赛道竞争从“技术比拼”转向“生态较量”的当下,博泰车联的股东结构绝非简单的资本叠加,而是“科技巨头+核心车企+国有资本”形成的资源协同网络。这种独特的生态赋能模式,重构了智能汽车供应链的价值逻辑,值得行业深度剖析。

车企股东:从投资者到战略客户的订单闭环

对智能座舱企业而言,稳定的订单是生存根基,而博泰车联与东风、一汽的“股东即客户” 绑定模式,直接筑牢了其业绩基本盘。

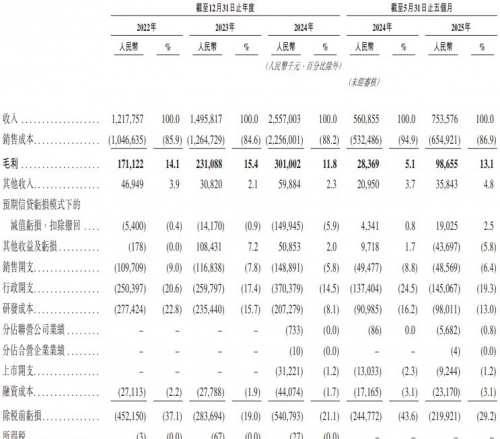

作为前五大客户,东风与一汽为博泰车联提供了持续的订单输血。早在2018年,博泰车联就与东风联合开发 WindLink 3.0 系统,成为双方深度合作的起点;此后依托股东身份,博泰车联更是拿下一汽红旗、东风岚图等高端车型的座舱域控制器订单。这种绑定模式成效显著:2024年博泰车联智能座舱域控制器出货量稳居行业前三,市场份额提升至 11.9%。

更珍贵的是研发端的深度协同。借助车企股东的产业经验,博泰车联得以提前介入车型定义阶段,而非被动接受需求。这种“研发-验证-迭代”的良性循环,让博泰车联的产品迭代周期比同行更短,快速响应市场变化。

供应链资源共享则进一步降低了成本。依托东风、一汽的全球采购网络,博泰车联在高通芯片、车载显示屏等核心元器件采购中获得价格优势。成本优势叠加规模效应,推动其域控制器相关收入年复合增长率高达 70.5%,2024 年营收突破 25.57 亿元,同比增长 70.9%。

科技巨头与国资:技术突破与稳健运营的双重保障

如果说车企股东是博泰车联发展的"压舱石",那么小米、平安与国资则共同构成了其“技术升级+稳健运营”的双引擎,推动公司实现从硬件供应商到生态服务商的战略转型。

小米的入股为博泰车联打开了“人-车-家”生态的想象空间。双方将智能座舱系统与小米澎湃OS深度整合,实现了车内控制智能家居、手机应用无缝上车等创新功能。依托小米的AI技术,博泰车联的语音交互识别准确率和场景覆盖能力显著提升,使其从单纯的硬件供应商向生态入口方转型。

国资股东的入局夯实了信任基础与政策衔接能力。国资背景不仅提供了稳定的资金支持,更助力博泰车联对接政策资源与重大项目,推动其智能制造基地达到行业领先的品控水平。同时,借助国资渠道,博泰车联参与了智慧城市建设项目,通过座舱云平台接入城市交通数据,进一步拓展了业务边界。

平安的赋能则聚焦于价值延伸。通过将车联网保险、车主服务生态与座舱方案深度结合,平安帮助博泰车联实现了从功能集成向服务运营的战略升级。基于驾驶行为数据定制个性化车险,在车机端嵌入增值服务入口,这些创新让博泰车联成功开辟了新的收入来源,服务收入占比持续提升。

这三方股东各展所长,形成了技术、资源与市场的完美互补,为博泰车联在智能座舱赛道的持续领先提供了坚实支撑。

博泰车联的上市,不仅是企业发展的里程碑,更是观察智能汽车产业发展的一个重要窗口。在“电动化”上半场之后,“智能化”下半场的竞争刚刚拉开序幕。凭借7.3%的市场地位、18.4%的行业增速,以及清晰的三重成长动能,博泰车联已经在这场长跑中占据了有利位置。

对于投资者而言,博泰车联代表的不仅是一家上市公司,更是布局智能汽车核心赛道的确定性选择。在智能化浪潮持续推进的背景下,这种兼具确定性与成长性的标的,无疑为投资组合提供了珍贵的价值锚点。随着公司各业务板块的协同效应持续释放,博泰车联有望在智能汽车的黄金时代书写新的成长篇章。

标题:博泰车联上市大涨,详解豪华阵容的赋能逻辑

地址:http://www.edungo.net/esjj/67747.html